Warum ist Wasser so wichtig?

Wasser ist zweifelsfrei unser wichtigstes Nahrungsmittel. Obwohl Wasser selbst keinerlei Nährstoffe wie Kohlenhydrate, Eiweiß oder Fett enthält, ist es für den reibungslosen Ablauf der Prozesse im menschlichen Körper unerlässlich. Grund hierfür sind nicht die enthaltenen Mineralstoffe, als vielmehr die unterschiedlichen Funktionen, die das Wasser übernimmt. Es ist für die Verteilung der Nährstoffe im Körper zuständig, ebenso unterstützt es den Abtransport sowie die Ausscheidung von Gift- und Abfallstoffen.

Dazu übernimmt es eine Art Pufferfunktion, da es Nährstoffe sowie Abfallprodukte vorübergehend aufnehmen und speichern kann, bis diese dann endgültig vom Körper aufgenommen oder ausgeschieden werden.

Der Zusammenhang zwischen Wasser und Liquidität

Die gleiche, lebensnotwendige Funktion, die Wasser in unserem Körper übernimmt, erkennen wir ebenso bei der Geldanlage. Dort wird sie meist von einem ausreichend gefüllten Girokonto, ergänzt um ein Tagesgeldkonto übernommen. Insbesondere das Girokonto – ausgestattet mit einem ausreichenden Sockelguthaben – sorgt dafür, dass alle finanziellen Prozesse reibungslos ablaufen und unser Geldfluss nicht ins Stocken gerät.

Finanzielle Bedeutung von Liquidität

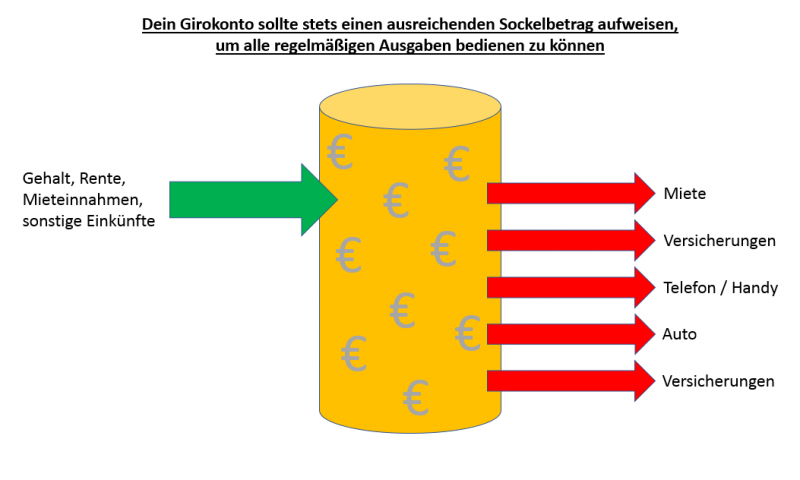

Ähnlich wie Wasser in unserem Körper sorgt das Girokonto dafür, dass neue Nährstoffe – sprich: neues Geld in Form von Gehalt, Zinsen usw. – in unseren Finanzorganismus hineinfließen kann. Ebenso dient es dazu, allen laufenden Zahlungsverpflichtungen nachzukommen. Voraussetzung dafür ist, dass stets ausreichend Liquidität vorhanden ist. Theoretisch bist Du dann liquide, wenn Du genau einen Cent mehr auf dem Konto hast, als Du aktuell an Rechnungen und Verpflichtungen bedienen musst. In der Praxis ist es leider nicht möglich, den jeweiligen Liquiditätsbedarf derart genau zu planen. Daher ist es ratsam, immer einen bestimmten Sockelbetrag auf dem Girokonto vorzuhalten.

Ergänzend dazu macht es Sinn, ein Tagesgeldkonto zu führen, auf dem Geld für einen plötzlich auftretenden Liquiditätsbedarf oder sonstige Notfälle vorgehalten wird. Damit bist Du finanziell gewappnet, wenn die Waschmaschine kaputt geht oder das Auto aufwendig repariert werden muss.

Das Tagesgeld ist quasi wie eine Kiste Mineralwasser, die Du als Reserve im Keller lagerst und auf die Du erst zurückgreifst, wenn die Wasserwerke mal das Wasser vorübergehend abstellen.

Nachteile von Liquidität

So wie Wasser unserem Körper keine Nährstoffe liefert, bringen Finanzprodukte, die der Liquiditätshaltung dienen, kaum Rendite. Dies bedeutet auch, dass es sinnvoll ist, den Liquiditätsbedarf so genau wie möglich vorherzusehen, um nicht unnötig viel Geld in unverzinslichen Anlagen brach zu legen. Ebenso wie zu viel Wasser irgendwann die Nährstoffe aus Deinem Körper ausschwemmt, untergräbt auch eine übertrieben hohe Liquiditätsreserve – die langfristig keine Erträge generiert – Deine Vermögensbildung nachhaltig.

Die richtige Liquiditätsplanung

Girokonto

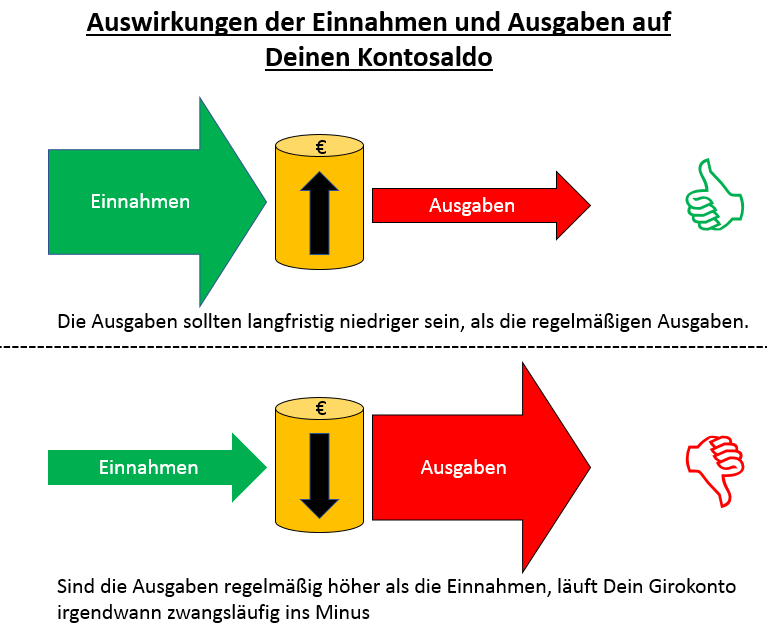

Das Zauberwort lautet „Transparenz“: Du musst so genau wie möglich wissen, welche regelmäßigen Rechnungen anfallen. Basierend auf dieser Analyse kannst Du Dein Girokonto entsprechend füllen und damit einer Überziehung vorbeugen. Damit ist zumindest sichergestellt, dass der laufende Zahlungsverkehr reibungslos ablaufen kann. Es ist selbsterklärend, dass die Einnahmen langfristig mindestens ausreichen müssen, um die regelmäßigen Ausgaben zu decken.

Tagesgeldkonto

Wenn es darum geht, Reserven für Notfälle anzusparen, sind zwei Punkte besonders wichtig:

Einerseits solltest Du frühzeitig damit anzufangen, eine ausreichende Liquiditätsreserve aufzubauen. Dies kannst mithilfe eines einfachen Dauerauftrags geschehen, mit dem Du monatlich einen bestimmten Betrag auf Dein Tagesgeldkonto überweist. Je genauer Du dabei potentielle Risiken und den daraus erwachsenden Liquiditätsbetrag abschätzen kannst, umso besser kannst Du die Sparrate und Zielbetrag Deines Notgroschens vorausplanen.

Andererseits ist es mindestens genauso wichtig, die künftige Verwendung der Liquidität Vorfeld genau festzulegen. Du solltest genau definieren, in welchen Fällen auf die Reserven zurückgegriffen werden darf. Dies erfordert ein gewisses Maß an Disziplin und Ehrlichkeit gegenüber Dir selbst. Du solltest keinesfalls der Versuchung erliegen, den Notgroschen für einen „plötzlich notwendig werdenden Urlaub“ anzugreifen. Klare Richtlinien und genau festgelegte Gründe sind hier das Erfolgsrezept.

Wieviel Liquidität ist angemessen?

Es gibt keine allgemeingültige Antwort auf diese Frage. Viele Experten empfehlen irgendetwas zwischen 3 und 12 Monatsnettogehältern. Dabei ist jedoch zu bedenken, dass es viele verschiedene Faktoren gibt, die den persönlichen Liquiditätsbedarf beeinflussen. So hat z.B. das persönliche Sicherheitsbedürfnis einen entscheidenden Einfluss auf die Höhe der angemessenen Liquiditätsreserve.

Welche zusätzlichen Faktoren das Liquiditätsbedürfnis beeinflussen und weitere Tipps, wie Du Deinen Liquiditätsbedarf so genau wie möglich planen kannst, findest Du in unserem neuen Buch von Christian Zimmer:

Das Finanzkochbuch zeigt Dir anhand vieler Parallelen, wie Du auch als Kochanfänger und Nicht-Finanzgenie ein ausgewogenes und bekömmliches Finanzmenü zusammenstellen und genießen kannst. Dazu werden die Haupt-Gemeinsamkeiten zwischen beiden Themenbereichen dargestellt und allen wichtigen Lebensmitteln entsprechende Finanzprodukte zugeordnet. So lernst Du auf anschauliche Art und Weise, welche Bedeutung die einzelnen Zutaten in Deinem persönlichen Finanzmenü spielen und wie Du diese am besten zu einem ausgewogenen und gesunden Finanzmix kombinierst.