Der folgende Beitrag zeigt Dir eine einfache Möglichkeit, Deine Fixkosten effizient und transparent zu verwalten. Du wirst erfahren, wie Du ein automatisiertes System installieren kannst, dass Dir die monatliche Finanzplanung abnimmt und außerdem jede Menge Anregungen zum Sparen liefern wird. Das einzige, was Du dazu brauchst, ist ein separates Girokonto und etwa drei Stunden Zeit, um Deine regelmäßigen Ausgaben aufzulisten und das System in Gang zu setzen.

Inhaltsverzeichnis

- 1 Problemstellung

- 2 6 Schritte zur Lösung des Problems

- 2.1 Schritt 1: Auflistung aller fixen Kosten mit Zahlungsrhythmus

- 2.2 Schritt 2: Ermittlung des Monatsbetrages

- 2.3 Schritt 3: Zweites Girokonto zur Trennung der fixen und variablen Kosten

- 2.4 Schritt 4: Dauerauftrag vom Gehaltskonto auf das neue « Fixkostenkonto »

- 2.5 Schritt 5: Abbuchungen und bestehende Daueraufträge ändern

- 2.6 Schritt 6: Zahlungsvorschau / Cashflow-Planung

- 3 Laufende Überwachung

- 4 Vorteile des Systems

- 5 Mögliche Erweiterungen

- 6 Welche Kosten solltest Du zusammenfassen? Wann ein separates Konto eröffnen?

- 7 Fazit

Problemstellung

Schon zu Beginn meiner Ausbildung war ich, Christian, mit folgendem Problem konfrontiert: Mein Gehalt kam -leider- nur einmal monatlich, und zwar immer am Ersten des Monats. Laufende Kosten wie z.B. Versicherungsbeiträge, Handyrechnung, Mitgliedsbeiträge usw. wurden jedoch zu verschiedenen Zeitpunkten abgebucht. Dadurch wusste ich nie genau, über wieviel Geld ich in diesem Monat noch verfügen konnte. Die noch offenen Abbuchungen wusste ich nicht auswendig. So konnte es sein, dass zwar noch 260 EURO auf dem Girokonto verfügbar waren und ich deshalb bedenkenlos 150 am Geldautomaten abhob. Leider wurden 2 Tage später die Versicherungsbeiträge fällig, und schon war das Konto überzogen.

Mangelnder Überblick bei quartalsweisen und jährlichen Zahlungen

Dieses Problem wurde dadurch verschärft, dass manche Zahlungen quartalsweise, andere sogar nur jährlich fällig wurden. Diese hatte ich beim freizügigen Abheben überhaupt nicht auf dem Schirm. Nichtsdestotrotz mussten diese über das gesamte Jahr bereits mit berücksichtigt werden.

Abbuchungstermine nicht beeinflussbar

Selbstverständlich hatte ich keinerlei Möglichkeit, die Zeitpunkte, zu denen die Abbuchungen erfolgten, zu beeinflussen. Zum einen haben viele Institutionen eigene Abbuchungsrhythmen. Außerdem werden bei jährlicher (statt monatlicher Zahlung) häufig Rabatte gewährt, weshalb ein Wechsel zum monatlichen Rhythmus unvorteilhaft wäre. Bei Daueraufträgen wäre dies zwar grundsätzlich möglich, jedoch sind Abbuchungen üblicher. Zum anderen spielte der Zeitpunkt meines Gehaltseingangs ebenfalls eine Rolle, und diesen konnte ich meinem Arbeitgeber natürlich auch nicht vorschreiben.

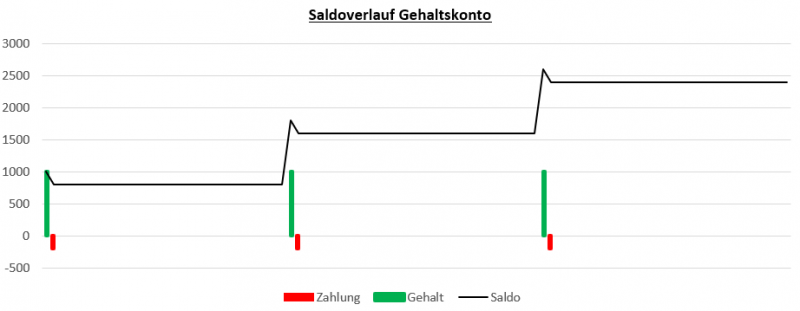

So in etwa sah der Saldoverlauf auf meinem Konto aus, bevor ich das automatische System installiert hatte.

6 Schritte zur Lösung des Problems

Schritt 1: Auflistung aller fixen Kosten mit Zahlungsrhythmus

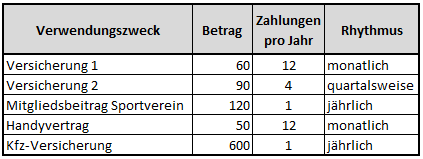

Zuerst listete ich alle Beträge auf. Dies ist mithilfe einer simplen Excel-Datei einfach und recht schnell erledigt.

Neben dem Zahlungszweck (z.B. Krankenversicherung) listete ich den Abbuchungsturnus (z.B. monatlich), sowie den Betrag auf.

Um einen umfassenden Überblick zu haben und keine Zahlungen zu vergessen, nutzte ich einen Download aus dem Onlinebanking. Hier waren alle Umsätze über einen langen Zeitraum aufgeführt. So musste ich nur nach Betreff/Zahlungsempfänger sortieren und konnte sehen, wer wie oft bedient werden musste.

Das Ergebnis sah dann ungefähr so aus:

Schritt 2: Ermittlung des Monatsbetrages

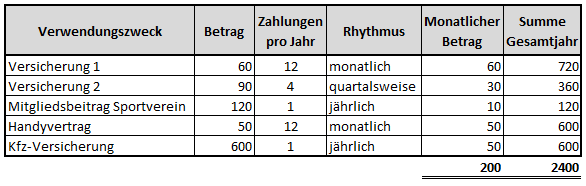

Um zu ermitteln, wieviel ich pro Posten jeden Monat kalkulieren musste, wurde für jede Zahlung ein Teiler angesetzt. So teilte ich jährliche Zahlungen durch 12, quartalsweise Zahlungen durch 4, halbjährliche Zahlungen hätte ich -falls vorhanden- durch 6 teilen müssen. Monatliche Zahlungen wurden in ihrer Höhe 1:1 übernommen.

Nachdem ich alle Zahlungen addiert hatte, wusste ich genau, wie hoch meine monatlichen Fixkosten sind. Kleiner Tipp: Zahlungen, die leicht schwanken können, habe ich mit einem großzügigen Puffer berücksichtigt (z.B : Handyausgaben).

Schritt 3: Zweites Girokonto zur Trennung der fixen und variablen Kosten

Da ich meine Ausbildung bei einer Bank absolvierte, bei der auch mein Gehaltskonto geführt wurde, konnte ich mir problemlos ein zweites Girokonto eröffnen lassen.

Schritt 4: Dauerauftrag vom Gehaltskonto auf das neue « Fixkostenkonto »

Nun musste ich nur noch einen Dauerauftrag einrichten, der am Tag nach Gehaltseingang den oben ermittelten Betrag auf das « Unterkonto » transferierten sollte.

Schritt 5: Abbuchungen und bestehende Daueraufträge ändern

Anschließend informierte ich alle Institutionen, die Geld von meinem Konto einzogen über die Nummer des neuen Girokontos. Dies war meist via Internet möglich und war daher schnell und einfach erledigt. Außerdem passte ich alle Daueraufträge an: ich löschte diese in meinem Gehaltsgirokonto und richtete diese in meinem neuen Fixkostenkonto neu ein.

Nun war sichergestellt, dass:

- die für die Abbuchung erforderliche Mittel nach Gehaltseingang an das neue Konto überwiesen werden.

- alle Abbuchungen und per Dauerauftrag initiierte Zahlungen von diesem Fixkostenkonto aus beglichen werden.

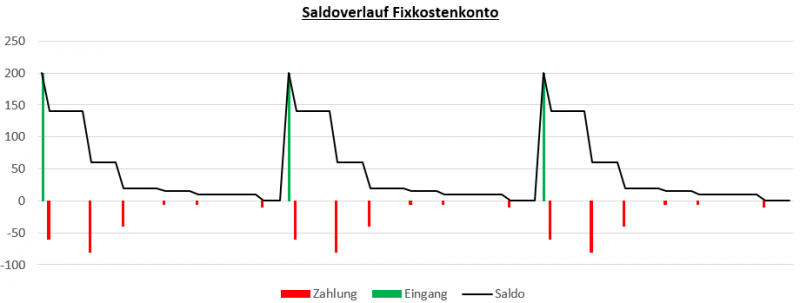

Somit war das System aktiviert und meine Konten sahen nun in etwa folgendermaßen so aus:

Schritt 6: Zahlungsvorschau / Cashflow-Planung

Als letztes musste ich noch eine kurze Cash-Flow-Planung vornehmen und das Startkapital ermitteln, um sicherzustellen, dass mein Konto auch immer ausreichend gedeckt war. Dies klingt vielleicht kompliziert, ist aber logisch: eine jährliche Zahlung ist genau 12x so hoch wie der ermittelte monatliche Rücklagebetrag. Kostet meine Autoversicherung z.B. 1.200 EURO, so muss ich 100 EURO pro Monat beiseitelegen. Auf die Dauer ist somit der Versicherungsbeitrag durch die monatliche Rücklage gedeckt.

ABER: im ersten Jahr kann es sein, dass ich nicht lange genug gespart habe, um die 1.200 EURO komplett zurückgelegt zu haben. Nach 5 Monaten sind zwar 500 EURO an Rücklage vorhanden, dies würde jedoch nicht reichen, wenn die Versicherungsprämie bereits in diesem Monat abgebucht würde. Dein Konto würde dann sang- und klanglos ins Minus rauschen.

Um diesem Risiko aus dem Weg zu gehen, gibt es zwei Möglichkeiten:

1. Zukunftskalkulation

Mittels einer Excel-Tabelle werden die für das nächste Jahr anstehenden Zahlungen auf das Konto sowie die Abbuchungen vom Konto simulierst. So wird schnell klar, um wieviel das Konto bei einer großen (jährlichen) Abbuchung ins Minus sausen würde. Dies ist dann der Betrag, der initial auf das Konto eingezahlt werden muss, damit es immer im Haben-Bereich bleibt. Diese Berechnung muss mit allen nicht-monatlichen Zahlungen durchgeführt werden.

2. Rückschau

Man kann umgekehrt auch einfach die « versäumten » Einzahlungen seit der letzten Abbuchung ermitteln. Die Zahl der verpassten Monate wird mit der Monatsrate für diesen Posten multipliziert. Beispiel: die Kfz-Versicherung i.H. von 600 EURO ist im Januar fällig. Wie befinden uns nun im August. Von Januar bis August sind somit 7 Monate vergangen, also müssen 7 x 50 EURO = 350 EURO auf das Fix-Kostenkonto eingezahlt werden. Bis zum nächsten Abbuchungstermin im Januar wird sich die Rücklage für den Posten « Kfz-Versicherung » monatlich um 50 EURO erhöhen, sodass im Januar die vollen 600 EURO zur Abbuchung zur Verfügung stehen.

Ich hatte mich damals für Alternative 1 entschieden und das hat wunderbar funktioniert. Natürlich kann die Rückrechnung als Kontrolle nicht schaden.

Laufende Überwachung

Auch wenn von da an alles von selbst lief, kontrollierte ich regelmäßig den Kontosaldo. Schließlich musste sichergestellt sein, dass alle neu hinzukommenden Zahlungen einerseits vom Fixkostenkonto abgebucht werden (und nicht vom Gehaltskonto).

Andererseits musste in solchen Fällen natürlich der Dauerauftrag auf das Fixkostenkonto entsprechend erhöht werden.

Vorteile des Systems

Tagesaktueller Kontostand:

Durch o.g. System wusste ich nun ganz genau, wieviel Geld ich noch für den Rest des Monats zur Verfügung hatte, da alle planbaren Zahlungen bereits berücksichtigt wurden. Ich musste daher keine ausstehenden Abbuchungen im Hinterkopf behalten und in meine Planung mit reinrechnen.

Fixkosten-Transparenz

Das oben beschriebene System hat noch einen ganz besonderen Vorteil: es öffnete mir ungemein die Augen. Als ich erkannt hatte, wieviel von meinem Gehalt bereits am Monatsanfang fest verplant war, war ich schockiert! Durch diese Übersicht hatte ich nun aber die Möglichkeit, gezielt an meinen Fixkosten zu arbeiten und diese zu senken.

Hier kam es folglich zu Kündigungen von Zeitschriften Abos, einer Überprüfung meiner Versicherungsverträge sowie zu regelmäßigen Vergleichen von Handy-Tarifen.

Mögliche Erweiterungen

Den oben beschriebene Ansatz kann man durchaus zu einem strengen Budgetplan erweitern.

Laufende Kosten « Auto »

Denkbar wäre z.B. ein zusätzliches Konto anzulegen, auf das Du monatlich einen Betrag einzahlst, der dazu verwendet wird, alle im Zusammenhang mit Deinem Auto stehenden Kosten zu decken, die mehr oder weniger regelmäßig anfallen. Wenn Du z.B. weißt, dass Du alle zwei Jahre neue Reifen benötigst, und diese Dich im Schnitt 600 EURO Kosten, so müsstest Du monatlich 25 EURO ansparen. Kostet die Inspektion im Schnitt 500 EURO, so kämen weitere 42 EURO hinzu. Kosten für Steuer oder TüV könnten ebenso auf den Monat umgelegt werden. Selbstverständlich könnte auch ein Posten « unvorhergesehene Reparaturen » mit eingebaut werden. Deiner Fantasie sind hier keine Grenzen gesetzt. Du siehst dann regelmäßig, was Dein Auto Dich tatsächlich kostet. Außerdem legst Du rechtzeitig Geld beiseite und bildest Rücklagen für Kosten, die früher oder später definitiv anfallen werden.

Urlaub

Angenommen, Du gibst jährlich 600 EURO für Deinen Urlaub aus. Warum nicht monatlich 50 EURO für den Urlaub auf das oder ein neues Fixkostenkonto überweisen und hier das Geld quasi nebenbei ansparen?

Heizöl

3.000 Liter Heizöl kaufen und bezahlen bringt das Haushaltsbudget schnell in Schieflage, wenn man nicht vorgeplant hat. Auch Heizkosten können auf den Monat umgelegt werden, sodass auch im Sommer schon für die kalte Jahreszeit gespart wird.

Welche Kosten solltest Du zusammenfassen? Wann ein separates Konto eröffnen?

Natürlich musst Du sicherstellen, dass Du den Überblick behältst und Dich nicht verzettelst. Überlege Dir daher genau, für welche Posten Du separate Konten anlegst und welche Du mit in Dein « Fixkosten-Konto » übernimmst.

Planbare Kosten: Fixkosten-Konto

Ich habe folgende Erfahrung gemacht: alle Kosten, die in der Höhe mehr oder weniger planbar sind, können getrost über das Fixkostenkonto abgedeckt werden. Selbst die Urlaubsrücklage macht keine Probleme, wenn man sich bei der Buchung auch an sein Budget hält.

Nicht planbare Kosten: Separates Konto

Für das Auto hingegen würde ich sogar ein drittes Konto (könnte auch ein Tagesgeldkonto sein) empfehlen. Die Kosten sind weder in Höhe noch Zeitpunkt vorhersehbar und können daher auch bei der Rücklage nur ungefähr berücksichtigt werden. Häufig wird es erforderlich sein, die angesammelte Rücklage mit zusätzlichen Mitteln aufzustocken, sofern eine unerwartet hohe Rechnung ins Haus flattert. Diese könnte unser Fixkostenkonto so sehr belasten, dass nicht mehr genügend Kapital für die übrigen regelmäßigen Zahlungen verfügbar ist. Dieses Risiko könnte man mit einem separaten Konto ausschalten. Auch wenn das Kapital nicht ausreicht, um den kompletten Rechnungsbetrag abzudecken, hat man immerhin einen ordentlichen Zuschuss, sodass der Haushalt weniger stärker belastet wird als ohne diese Rücklage.

Fazit

Durch das o.g. System wirst Du auch nicht mehr Geld zur Verfügung haben wie bisher. Was sich jedoch definitiv ändern wird, sind die Transparenz, Deine Sicht auf Deine laufenden und regelmäßigen Kosten, weniger finanziellen Stress sowie Dein gesunkener Aufwand.

Bequem und einfach

Einmal installiert läuft das System zuverlässig und ganz von allein. Es verschafft Dir sogar die Sicherheit, dass auf jeden Fall genügend Geld für den Urlaub vorhanden ist, wenn Du dies entsprechend berücksichtigst. Auch ist es beruhigend zu wissen, dass neue Reifen für Dein Auto oder eine Inspektion Dich nicht länger in finanzielle Bedrängnis bringen. Da Du bereits klug vorgeplant hast, ist meist schon ein Großteil des Rechnungsbetrages durch die Rücklage abgedeckt.

Anstoß für Änderungen

Ich verspreche Dir, dass die gewonnene Transparenz Dich zum Nachdenken bringen wird. Stell Dir vor, Du verdienst 2.000 EURO netto und ermittelst Fixkosten von 1.500 EURO pro Monat. Du wirst Dich fragen, ob es sinnvoll ist, dass 75% Deines Gehalts bereits zu Beginn des Monats fix verplant sind. Nochmal: Dreiviertel Deines Gehaltes sind schon ausgegeben, bevor der Monat richtig losgeht. Ich wette, dass auch Du Dir die einzelnen Posten sehr genau ansehen wirst. Und ich wette auch, dass Du den ein oder anderen Posten dann nicht mehr als so wichtig und unentbehrlich erachtest. Genauso erging es mir und dadurch habe ich eine Menge Geld gespart.

Weitere tolle Spartipps erhältst Du in unserem Bestseller Geld sparen und clever reich werden.

Wie findest Du das System?

Macht es für Dich Sinn, oder ist Dir das zu viel Aufwand?

Oder hast Du auch so schon den totalen Überblick über Deine Ausgaben?

Teil uns Deine Meinung mit. Auch Fragen und Anregungen zu o.g. System sind herzlich willkommen.