Egal in welcher finanziellen Situation wir uns befinden: Die Art und Weise, wie wir mit unseren Einnahmen umgehen, ist entscheidend für unsere finanzielle Zukunft. Viele Menschen tuen diese Gedanken schnell ab und fassen zusammen: „Viel einnehmen und wenig ausgeben“ – doch dieses Konzept greift viel zu kurz. Wir müssen etwas weiter in die Tiefe gehen, um unseren Handlungsspielraum nicht zu limitieren. Dann ergeben sich automatisch interessante Fragen, dessen Beantwortung uns auf dem Weg zur finanziellen Freiheit weiterbringen.

WIE VIEL Geld möchte ich ausgeben?

WIE VIEL Geld möchte ich einnehmen?

WIE möchte ich mein Geld verdienen?

WAS mache ich mit meinem Geld, wenn ich es einnehme?

Wie viel Geld möchte ich ausgeben?

Noch vor allen Fragen solltest Du diese Frage für Dich klären. Viele Menschen behaupten, dass sie gar nicht so viel zum Leben bräuchten und auch mit wenig Geld zurechtkämen. Das mag zwar stimmen, doch willst Du Dein Leben lang mit wenig zurechtkommen müssen? Werden sich Deine Lebensumstände niemals ändern, sprich wirst Du niemals irgendwann noch für andere Menschen, wie zum Beispiel Kinder, Eltern oder Ehepartner, sorgen müssen?

Hinzu kommt die Inflation, die dafür sorgt, dass Du Dir mit der gleichen Menge an Geld (nominal) morgen weniger Güter und Dienstleistungen (real) leisten kannst. Selbst wenn Du also Deinen Lebensstandard nur aufrechterhalten möchtest, brauchst Du mehr dafür zukünftig mehr Geld.

Also zurück zur Frage: Wie viel Geld möchtest Du ausgeben (können)?

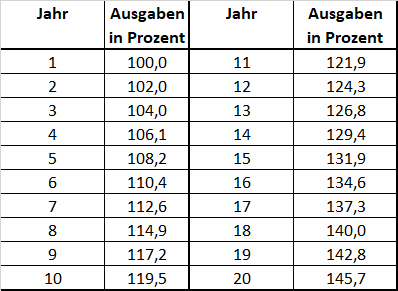

Urlaube, Versicherungen und Sonderausgaben solltest Du sinnvollerweise schon mit in diesen Betrag einrechnen. Rechne Dir also einen monatlichen oder jährlichen Betrag aus, den Du ausgeben möchtest. Diesen kannst Du dann in Excel mit angenommener 2% Inflation in die Zukunft hochrechnen:

Wie Du in der Tabelle erkennst, benötigst Du im sechsten Jahr schon gut 10% mehr Geld, um mit der Inflation Schritt zu halten. Im zehnten Jahr betragen Deine regelmäßigen Ausgaben dann knapp 20% von der Summe, die Du momentan, in Jahr 1, benötigst. Zwar gibt es in der gleichen Zeit auch technischen Fortschritt, der die Waren und Dienstleistungen theoretisch billiger machen sollte, doch gleichzeitig steigt die Qualität, die wiederum einen höheren Preis gerechtfertigt. Hinzu kommt, dass meistens unser persönlicher Warenkorb weniger technischen Fortschritt und mehr Lebensmittel beinhaltet, als der offizielle Warenkorb nahelegen würde.

Wenn Du also grob weißt, was Du ausgeben möchtest, dann kannst Du Dich an die nächste Frage machen:

Wie viel Geld möchte ich einnehmen?

Sinnvollerweise musst Du während Deines aktiven Arbeitslebens so viel Geld einnehmen, dass Du auch noch im Anschluss davon zehren kannst. Du brauchst also wahrscheinlich noch mehr Geld, als bei Frage eins angenommen.

Wenn Du also Deinen Lebensstandard aufrechterhalten und auch nach Deinem Ruhestand mit der Inflation Schritt halten möchtest, dann musst Du heute so viel Geld zurücklegen, dass Du am Ende Deines Arbeitslebens genug passives Einkommen erhältst, dass Deine Ausgaben und die Inflation abdeckt.

Hinzu kommt die Tatsache, dass Du ja sogar noch mehr Geld verdienen musst, denn Dein Arbeitgeber zahlt Dir nur einen Teil von dem, was Du ihm wert bist. Nach Steuern und Sozialabgaben, die Du im Übrigen ja auch noch abführen musst, bleibt leider nur noch gut die Hälfte.

Und schon sind wir wieder bei „möglichst viel verdienen und möglichst wenig ausgeben“ 😉

Wie möchte ich mein Geld verdienen?

Als sinnvolle Handlungsanweisung haben wir das Anstreben von passivem Einkommen ausgemacht. Da wir alle nur 24 Stunden pro Tag zur Verfügung haben, ist Zeit immer das Element, das uns daran hindert, mehr zu verdienen. Irgendwann müssen wir alle einmal schlafen und irgendwann brauchen wir alle unsere Freizeit. Schließlich sind wir ja keine Roboter.

Aus diesem Grund empfehlen wir, soweit es geht, sein Gehalt aus passivem Einkommen zu beziehen. Die Idee: Einmal Zeit investieren und möglichst lange noch von dieser einmal investierten Zeit profitieren. Leider ist es in den meisten Einstellungsverhältnissen jedoch so, dass wir lediglich Lebenszeit gegen Gehalt eintauschen. Etwaige geschaffene Strukturen, von denen man zukünftig profitieren könnte, kommen dem Unternehmen zugute.

Wir möchten an dieser Stelle einfach dazu anregen, einmal mit dem Gedanken der Selbstständigkeit zu spielen. Als Selbstständiger hat man auf der einen Seite ein paar riesen Vorteile, auf der anderen Seite arbeitet man oftmals tatsächlich „selbst“ und „ständig“. Hinzu kommt, dass man der Typ dafür sein muss, dem so etwas Spaß macht. Vielleicht wäre es auch eine gute Möglichkeit, sich nebenbei ein Standbein, etwa mit eBooks und Büchern oder mit Affiliate-Marketing, aufzubauen.

Aber auch ohne Selbstständigkeit hat jeder die Möglichkeit, von passivem Einkommen zu profitieren. Die Rede ist von Kapitalinvestitionen. Durch geschicktes Investieren, kann sich Dein Geld vermehren, ohne dass Du aktiv etwas dafür tun musst. Dazu zählen unter anderem Dividendenaktien, ETFs, P2P-Kredite oder Crowdinvesting.

Der Trick ist also, Teil seines Einkommens zu investieren. Bei einer Selbstständigkeit in die eigene Unternehmung, bei Kapitalinvestitionen in andere Unternehmungen oder Kredite.

Was mache ich mit dem Geld, wenn ich es einnehme?

Am wichtigsten ist es, dass Du eine Kontenstruktur hast, die Dein gewünschtes Verhalten fördert. Das bedeutet, dass Du neben einem Girokonto, unbedingt noch weitere Konten für verschiedene Zwecke haben solltest. Auf diese sollte dann Anfang des Monats automatisch ein bestimmter Betrag oder Prozentsatz von Deinem Einkommen überwiesen werden. Welche Konten machen neben Deinem kostenlosen Girokonto Sinn?

- Investitionskonto (+Depot)

- Konto für Fixausgaben

- Bildungskonto

- Traumkonto

Auf dem Investitionskonto lässt Du per Dauerauftrag anfangs des Monats idealerweise 5-25% Deines Einkommens automatisch überweisen. Sinnvollerweise ist dies ein Tagesgeldkonto, für das Du mehr Zinsen, als für ein normales Girokonto bekommst. Hast Du genügend Geld dort angespart, kannst Du wieder eine neue Investition tätigen. Alternativ lässt Du direkt per Dauerauftrag von dort in einen sparplanfähigen ETF investieren. Dieses Konto tastest Du nicht an und reinvestierst in der Aufbauphase Deines Vermögens die Kapitaleinnahmen wieder, um vom Zinseszins gebrauch zu machen. Hast Du unerwartete Einnahmen, etwa durch einen Bonus, Gehaltserhöhung oder Geschenke, dann solltest Du von diesen ebenfalls einmalig die Hälfte auf Dein Investitionskonto überweisen.

Das Konto für Fixausgaben ist dafür gedacht, dass Du am Ende des Jahres nicht plötzlich von größeren Ausgaben überrascht wirst, weil Jahresbeiträge fällig werden. Deswegen solltest Du eine Übersicht über Deine Jahres-Fixausgaben machen und diese durch zwölf teilen, also auf den Monat herunterrechnen. Diesen monatlichen festen Betrag lässt Du ebenfalls per Dauerauftrag am Anfang eines Monats auf Dein Konto für Fixausgaben überweisen. Dieses sollte dann natürlich auch bei den entsprechenden abbuchenden Stellen hinterlegt sein. Auch für Spenden kannst Du dieses Konto gut verwenden.

Schließlich kannst Du noch ein Bildungskonto einrichten, auf dem Du für Bildungsausgaben für Dich und Deine Kinder ansparst. Eine Investition in Deine Bildung kann sich auf vielen Ebenen auszahlen und Dir ein Vielfaches Deiner investierten Summe einsparen, zum Beispiel durch das treffen guter (Finanz-) Entscheidungen. Siehe also zu, dass Du bewusst regelmäßig in Dich selbst investierst und Dir von diesem Geld Bücher, Coachings, Kurse und dergleichen kaufst. Wir empfehlen dazu einen Betrag von 5% des Einkommens.

Weitere 5% solltest Du auf Dein Traumkonto überweisen. Dort sparst Du Geld für Deine Träume an. Das kann die nächste Reise, ein Auto oder alles das sein, was Dich motiviert.

Hast Du diese Kontenstruktur erst einmal eingerichtet, dann wird es Dir viel einfacher fallen, automatisch Geld für die richtigen Dinge zurückzulegen und regelmäßig zu investieren. Wie viele Konten hast Du und wie viel Prozent überweist Du per Dauerauftrag auf diese? wir freuen uns auf Deinen Kommentar!

Hallo Chris und Jens,

Ich hab ein Wertpapierdepot, da gehen momentan 20% in einen ETF-Sparplan. Dann hab ich noch ein Tagesgeldkonto, da gehen ca. 7 Prozent per Dauerauftrag hin.

Ansonsten beschäftige ich mich auch verstärkt mit dem Thema passives Einkommen. Ich hab vor kurzem auch einen Artikel dazu geschrieben, bei dem ich auch euren Kurs für Buch-Autoren und euer Buch zum Thema (Nine to five…) verlinkt habe 😉

http://finanziellfit.de/passives-einkommen-generieren-wie-realistisch-ist-das-wirklich/

Danke für eure super Arbeit zu diesen Themen! Weiter so 🙂

Viele Grüße,

Carsten

Servus Carsten,

Danke für die Erwähung! Leider funktioniert der Link zum Buch nicht..

Ups, da ist mir wohl ein Fehler unterlaufen.

Jetzt müsste es wieder gehen 😉