Der ETF-Sparplan ist für mich die ultimative Strategie, bereits mit wenig Geld, geringem Zeitaufwand und etwas Geduld erstaunliche Ergebnisse zu erzielen. Bereits mit einem Döner pro Tag (100 Euro pro Monat) kann man bei einer durchschnittlichen Rendite von 8,5% (in etwa der historische DAX-Verlauf) über 25 Jahre ein Vermögen von 100.000 Euro erzielen. Dieser Artikel zeigt Dir die praktische Umsetzung dieses Weges Schritt-für-Schritt. 😉

Inhaltsverzeichnis

ETF-Sparpläne eignen sich hervorragend für den langfristigen Vermögensaufbau! Gerade für jene Personen, die ich (wie mich selbst) als finanzielle Faulbären bezeichne, gibt es derzeit kaum ein besseres und kostengünstigeres Finanzprodukt. Schließlich investieren in Deutschland lediglich etwa 15 Prozent in den Finanzmarkt. Am Ende dieses Artikels kennst Du die 6 notwendigen Schritte, um Dir einen ETF-Sparplan einzurichten und wichtige Schritte in Richtung finanzielle Freiheit und Unabhängigkeit zu tun.

Was ist ein ETF-Sparplan?

ETF-Sparpläne oder auch Wertpapiersparpläne sind ETFs, die in regelmäßigen Abständen bespart werden. ETFs wiederum sind börsengehandelte Indexfonds. Sie beinhalten in der Regel eine Vielzahl verschiedener Aktien oder Anleihen (auf andere Assetklassen verzichte ich persönlich). Man erwirbt somit in festgelegten zeitlichen Abständen – meist monatlich – je nach investierter Summe Anteile des ETF. Je höher der Kurswert des ETF, umso kleiner der Anteil, den man für eine bestimmte investierte Summe erwirbt. Ein ETF-Sparplan bringt etliche Vorteile mit sich.

Vorteile ETF-Sparplan

ETF-Sparpläne haben Vorteile wie kaum ein anderes Finanzprodukt. Nicht zuletzt deshalb sind sie in den letzten Jahren gerade beim Sparer so beliebt geworden.

- Kaum Vorkenntnisse nötig

- Wenig zeitlicher und technischer Aufwand

- Niedrige Kosten

Gegenüber aktiv verwalteten Fonds sind ETFs deutlich kostengünstiger. - Breite Diversifikation zu unschlagbaren Kosten

Du hast ein relativ geringes Risiko bei einer relativ hohen Rendite - Du investierst theoriekonform

Das CAPM (Capital Asset Pricing Model) besagt, dass wir uns dem Marktrisiko angleichen, in je mehr Wertpapiere wir investieren

Auch die Theorie der effizienten Märkte ist auf Deiner Seite - Der Cost-Average Effekt bzw. Durchschnittskosteneffekt

Du verminderst das Risiko des „falschen“ Einstiegszeitpunktes - Geld bzw. Investitionen können durch ETF-Sparpläne automatisiert und skaliert werden

Du baust kaum emotionale Bindung auf => Investieren ist simpel, aber alles andere als einfach! - ETFs weisen sind maximal passivierbar

- ETFs sind (z. B. gegenüber aktiv verwalteten Fonds) deutlich transparenter

- Mit thesaurierenden ETFs nutzt Du den Zinseszins-Effekt maximal aus

- Du kannst Dir auch ein passives Nebeneinkommen aufbauen (ausschüttende ETFs)

Nachteile ETF-Sparplan

- Abnehmende Wirkung des Cost-Average Effekt

Je höher das persönliche ETF-Vermögen, umso weniger stark macht sich der Cost-Average Effekt bemerkbar! - In Krisen performen aktive Fonds meistens besser (das macht uns als faulen Investoren aber nur wenig aus)

- ETFs und ETF-Sparpläne verursachen Kosten, wenngleich geringe!

Im Vergleich verursachen Aktien keine laufenden Kosten (das ist der Preis der Diversifikation) - ETFs können Abschwungphasen durch ihre Marktmacht verstärken

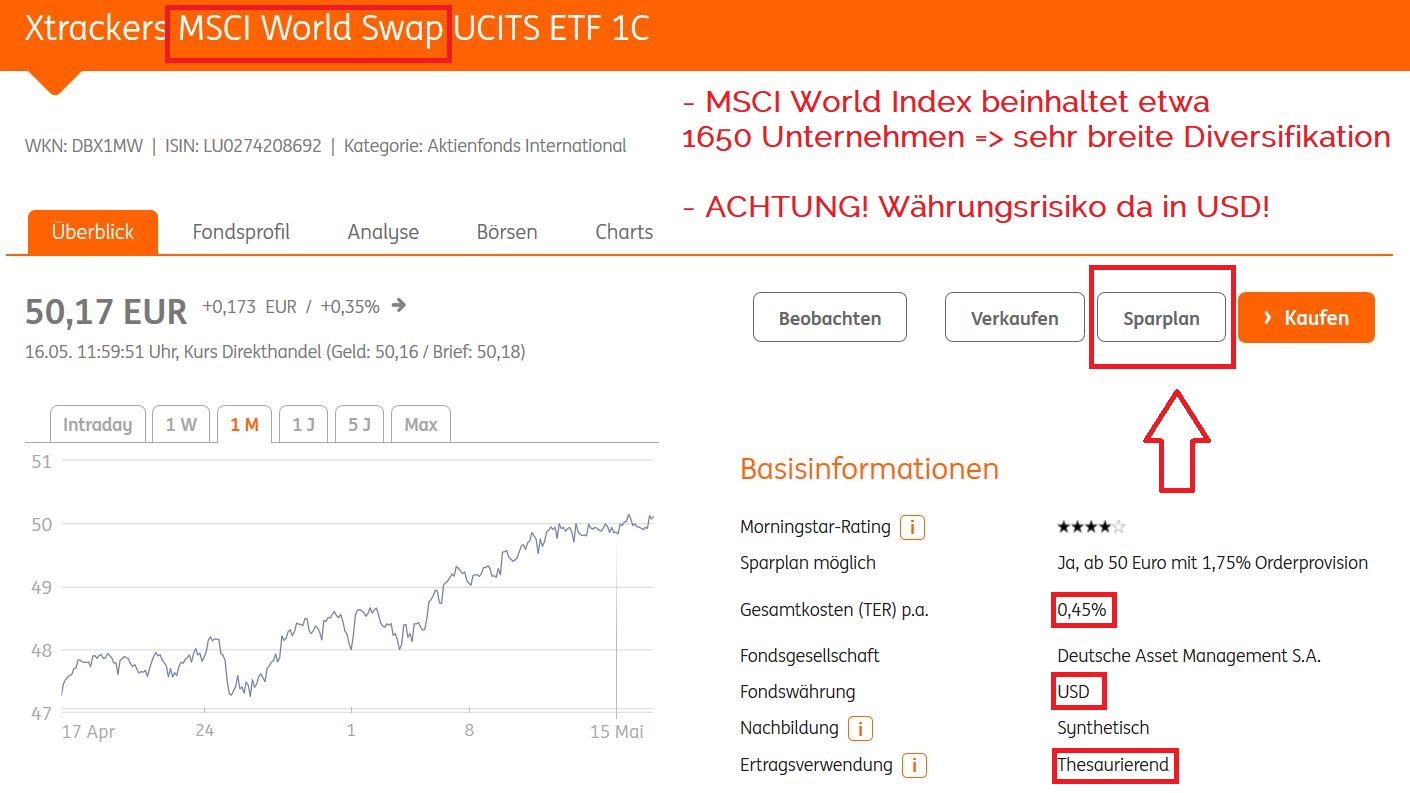

- ETFs zum Beispiel auf den MSCI World Index lauten auf US-Dollar und beinhalten somit ein Währungsrisiko

Für mich persönlich wiegen die Vorteile gegenüber den Nachteilen allerdings deutlich schwerer. 😊 Daher bin ich begeisterter (Faulbär-)Investor. Ich investiere dabei etwa 50% in thesaurierende (Renditen werden reinvestiert) und ca. 50% in ausschüttende ETFs (Renditen werden ausgeschüttet). Damit Du jetzt durchstarten kannst, habe ich Dir eine Checkliste zusammengestellt, mit der Du in wenigen Minuten selbst zum erfolgreichen ETF-Investor werden kannst.

So erstellst Du Deinen ETF-Sparplan in nur 5 Minuten

1. Mache Dir Deine Rendite-Risikopräferenzen klar

Je mehr Risiko, umso mehr Aktienanteil

Je weniger Risiko, umso höher der Anleihenanteil (z. B. Renten-ETFs)

2. Was sind Deine Ziele?

Vermögen aufbauen => thesaurierende ETFs

Passives Einkommen aufbauen => ausschüttende ETFs

Welchen Anlagehorizont hast Du? Je langfristiger umso sicherer!

3. Wähle Deinen Depotanbieter

ETF-Sparpläne sind häufig kostenlos bzw. günstiger

Nicht alle ETFs können bei allen Depotanbietern bespart werden!

Eröffne Dein Depot (das dauert meist einige Tage wegen des Identifikationsverfahrens und Bearbeitung)

Beispiel: So sieht meine Benutzeroberfläche bei der INGdiba aus

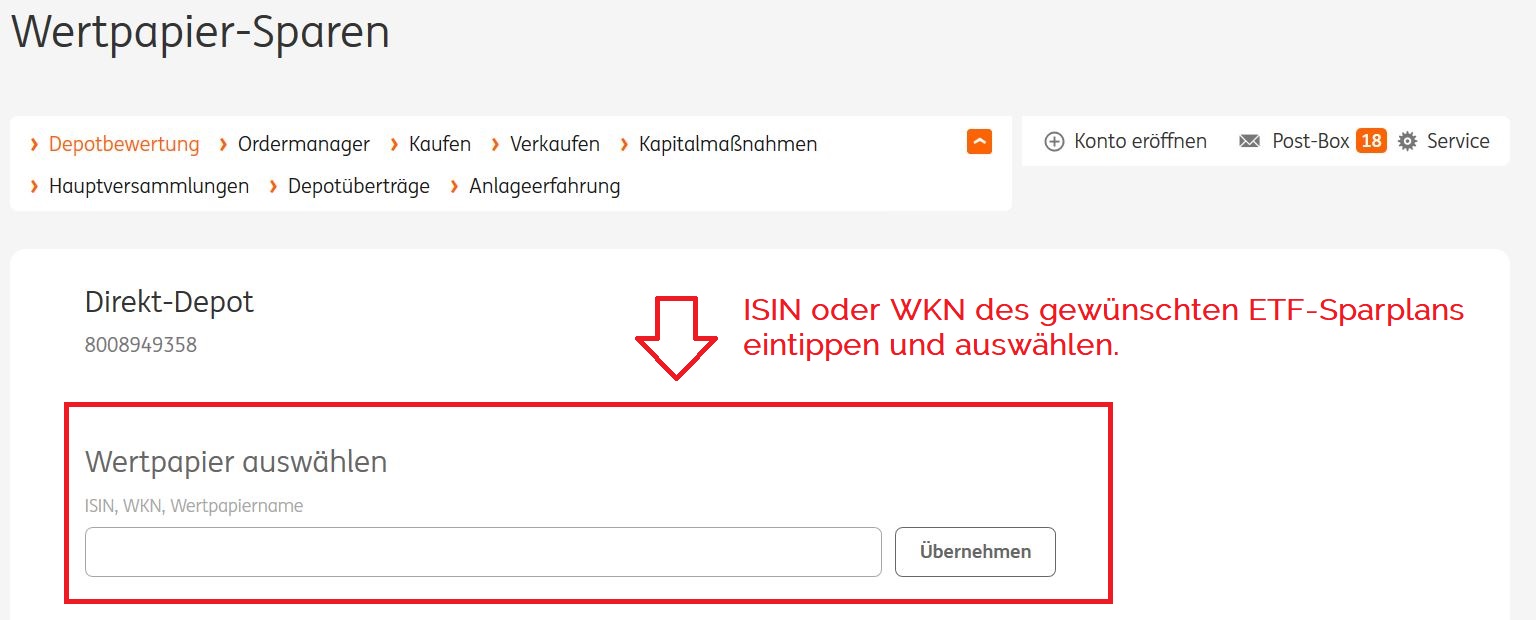

4. Wähle Deine ETFs aus und richte Deinen Sparplan ein

Welche ETFs möchtest Du besparen?

Ist der Sparplan mit Deinem Anbieter möglich?

Welche Summe möchtest Du (pro ETF) monatlich investieren?

Beispiel für mehrere ETF-Sparpläne

Beispiel der Auswahl eines thesaurierenden ETF-Sparplans auf den MSCI World Index

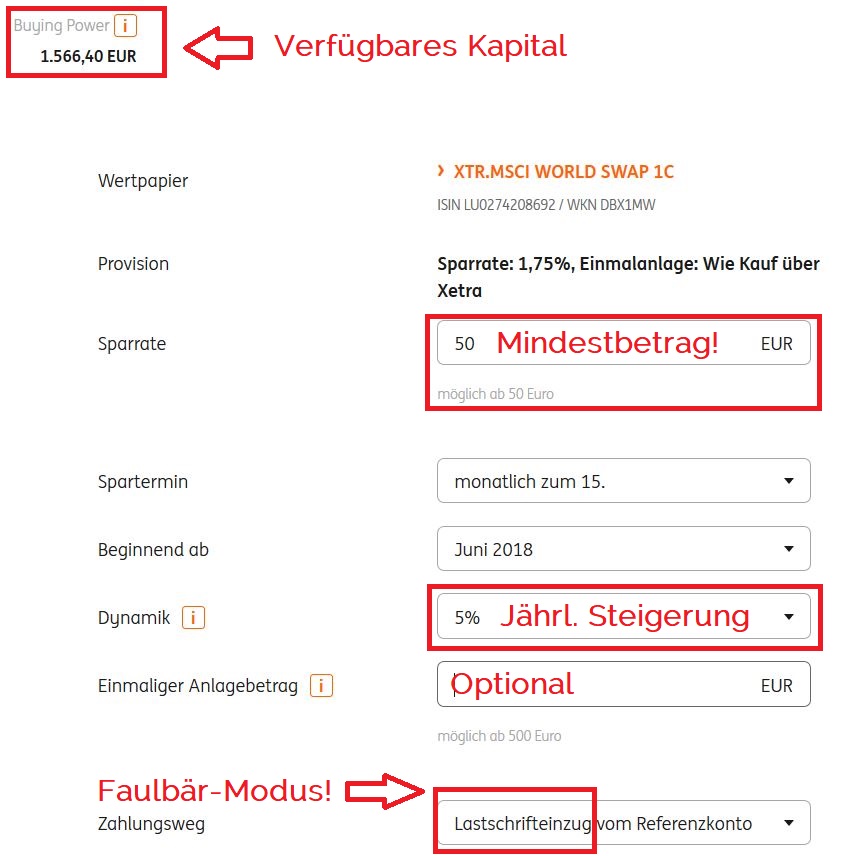

5. Dauer-/Lastschriftauftrag einrichten

Damit Deine ETF-Investitionen monatlich getätig werden können, muss Dein Konto immer entsprechend gedeckt sein. Ich löse dies mit (zeitlich vorgelagerten) Daueraufträgen von meinem Gehaltskonto auf mein Investitionskonto und (Depot-)Lastschrifteinzügen vom Investitionskonto.

Du kannst eine jährliche Spardynamik einstellen und damit den Zinseszins-Effekt durch das Thesaurieren mittels eigener zusätzlicher Sparbemühungen unterstützen. Ich wähle zwischen 5 und 10 Prozent und setze mich damit unter Druck, konsequent an meiner Einkommensseite zu arbeiten. Aber ACHTUNG – auch die jährliche Steigerung unterliegt der Zinseszins-Dynamik, was gerade bei größeren Investitionssummen schnell hohe Beträge ausmachen kann!

6. Rebalancing

Du solltest Dein Portfolio regelmäßig neu gewichten, damit es weiterhin Deinen Rendite-Risikopräferenzen entspricht.

Ich löse dies maximal praktisch und einfach mit dem Nachkauf jener ETF-Anteile, die gegenüber den anderen Anteilen Wert eingebüßt haben. Ich präferiere persönlich den Nachkauf von Anteilen gegenüber dem Verkauf von (im Wert bzw. Verhältnis innerhalb des Portfolios gestiegenen) Anteilen.

Welchen Depotanbieter soll ich wählen?

Die Frage, welchen Depotanbieter man wählen soll, ist für mich gerade für ETF-Sparplanfaulbären eine der wichtigsten Fragen überhaupt. In meinen Augen sind die Direktdepots mittlerweile den meisten Direktbanken bzw. Filialbanken und deren Depotangeboten voraus. Direktdepots wie Onvista, Flatex oder 1822 (bieten die mit Abstand größte Auswahl an besparbaren ETFs!

FÜR EINE KORREKTE ANZEIGE BITTE ADBLOCK DEAKTIVIEREN (es handelt sich hierbei um Affiliate-Links. Dir entstehen dadurch KEINE Kosten, aber wir werden mit einer kleinen Provision für unsere Mühen entlohnt)!

1822

Onvista

Flatex

Die Auswahl bei Direkt- und Filialbanken hinsichtlich besparbarer ETFs ist deutlich geringer. Aber häufig – gerade für Anfänger – durchaus ausreichend. Hier meine Favoriten:

INGDiba

DKB

Sparkassen Broker

Jetzt bist Du dran!

Ich hoffe, ich konnte Dir die „Angst“ vor Deinen ersten Investitionen in den Finanzmarkt etwas nehmen. Es ist alles nicht annähernd so kompliziert und schwierig, wie man uns häufig weismachen möchte. Wie immer ist der wichtigste Schritt ANFANGEN. Nur so kannst Du auf dem Weg wertvolle Erfahrungen sammeln und Dich Schritt-für-Schritt verbessern. Und genau dafür eignen sich gerade ETF-Sparpläne hervorragend!

Ich selbst ärgere mich noch heute, dass ich nicht schon während meiner Studienzeit begonnen habe, in ETFs zu investieren. Das hätte ich ja bei einigen Direktbrokern zum Teil ja schon für 25 Euro pro Monat tun können. Das Geld hätte ich auch als Student irgendwoher nehmen können, oder zur Not einfach auf 2-3 Longdrinks in der Disko verzichtet.

Besonders attraktiv ist ETF-Wertpapiersparen, wenn Du einen langfristigen Anlagehorizont von mindestens 5, noch viel besser 20-30 Jahren verfolgst. Dann schlägt der Zinseszins-Mechanismus voll zu und kann Dir, erstaunlich einfach, ein respektables Vermögen bescheren.

Du willst noch mehr erfahren?

Mich würde interessieren, ob Du bereits ein Depot hast und ob Du bereits in ETF-Sparpläne investierst! Was sind Deine größten Hürden und wo bräuchtest Du noch Hilfe?

Wenn Du noch mehr erfahren möchtest, kannst Du gerne bei unseren Finanzkursen vorbeischauen (Link: https://elopage.com/s/chrisundjens). Ab Ende Mai gibt es dort auch einen netten, maximal praxisorientierten Onlinekurs zum Thema ETFs. Wer lieber liest, dem sei mein Buch „Die Faulbär-Strategie zur Million“ ans Herz gelegt.

Herzliche Grüße und viel Erfolg beim Wertpapiersparen wünscht auch Jens

Chris 😊