Im folgenden Beitrag werden wir dir erklären, was Anleihen sind, welche Arten von Anleihen es gibt, welche Risiken es gibt, was es mit dem Zinsänderungsrisio einer Anleihe auf sich hat und für wen Anleihen geeignet sein könnten.

Inhaltsverzeichnis

Was ist eine Anleihe?

Eine Anleihe ist ein Wertpapier, bei dem du jemandem -wie der Name schon aussagt- Geld leihst. Wenn Du eine Anleihe kaufst (dies geschieht normalerweise über die Börse) so gibst du dem Herausgeber (diesen nennt man «Emittenten») einen Kredit. Wenn ein Staat sich z.B. 5 Milliarden EURO Kapital beschaffen möchte, könnte er eine Anleihe über diese Summe ausgeben und diese in Einheiten zu je 1.000 EURO stückeln. Anleihen werden häufig auch als Renten/Rentenpapiere, festverzinsliche Wertpapiere, Obligationen oder Schuldverschreibungen bezeichnet. Sehr geläufig ist auch der englische Begriff «Bonds».

Anleihen unterscheiden sich durch die folgenden Ausgestaltungsmerkmale (bei Herausgabe):

- Emmitent/Herausgeber (z.B. Bundesrepublik Deutschland)

- Nennwert/Stückelung (z.B. 1.000 EURO)

- Zinssatz (Koupon) sowie Zinsperiode (z.B. 5%, Zahlung jährlich)

- Laufzeit (z.B. 8 Jahre)

Wenn eine Anleihe auch an der Börse gehandelt wird, muss selbstverständlich ein Preis ermittelt werden, zu dem die Anleihe gehandelt wird. Da die Anlagesumme von Anleger zu Anleger variieren kann (Du legst z.B. 5.000 EURO an, dein Nachbar aber 15.000 EURO) kann es keinen EURO-Kurs wie bei Aktien geben. Anleihen werden in % vom Nennwert gehandelt. Ein Kurs von 101% würde somit einen Preis von 5.050 EURO bzw. 15.150 EURO bedeuten.

Welche verschiedenen Arten von Anleihen gibt es?

Anleihen kann man nach vielen unterschiedlichen Kriterien klassifizieren. Die wichtigsten hiervon werde ich nachfolgend aufführen.

Unterscheidung nach Emittent:

Werden Anleihen von einem Staat ausgegeben, so spricht man von Staatsanleihen. Hier leihst du einem Staat, z.B. der Bundesrepublik Deutschland, dein Geld.

Gibt hingegen ein Unternehmen eine Anleihe heraus, um sich Kapital zu beschaffen, so spricht man von Unternehmensanleihen.

Unterscheidung nach Zinsart:

Hier unterscheided man zwischen festverzinslichen Anleihen, bei denen der Zinssatz/Koupon über die komplette Laufzeit festgeschrieben ist, und variable verzinslichen Anleihen, bei denen der Zins/Koupon in regelmässigen Abständen dem jeweiligen Marktzins angepasst werden kann.

Weiterhin gibt es Sonderformen wie z.B. «Nullkouponanleihe» (sogenannte Zerobonds) und Staffelzinsanleigen, bei denen der Zinssatz über die Laufzeit hin ansteigt. Auf diese sowie sonstige Sonderarten möchte ich an dieser Stelle nicht weiter eingehen.

Unterscheidung nach Zinszahlung:

Es gibt Anleihen, die regelmässig Zinsen zahlen (z.B. monatlich, quartalsweise, jährlich, usw.) oder aber die Zinsen ansammeln und diese am Laufzeitende kumuliert auszahlen (Nullkouponanleihe).

Unterscheidung nach Laufzeit:

Hinsichtlich der Laufzeit unterscheidet man zwischen kurz- und langlaufenden Anleihen. Obwohl Du die Anleihe in der Regel an der Börse verkaufen kannst, hat die Laufeit einen grossen Einfluss auf das Risiko (das Risiko steigt mit der Laufzeit). Dies liegt sowohl am steigenden Zinsänderungsrisiko, aber eben auch an der Tatsache, dass eine es naturgemäss riskanter ist, Geld für 10 Jahre aus zu verleihen, statt nur für wenige Tage oder Wochen.

Allgemeine Risikobewertung im Verleich zu Aktien:

Anleihen sind generell risikoärmer als Aktien. Dies liegt daran, dass Anleihen als Fremdkapital gelten, während Aktien Eigenkapital darstellen, welches grundsätzlich erst dann verzinst wird, wenn alle Gläubiger befriedigt sind. Stell Dir vor, du betreibst ein kleines Geschäft und hast die dafür bei einem Freund Geld geliehen. Bevor du den Gewinn deines Ladens in deine eigene Tasche stecken kannst, musst du natürlich die Zinsen an deinen Freund zahlen, da das Fremdkapital Vorrang hat. Dennoch gibt es eine Reihe von Anleihen, die aufgrund spezifischer Risiken als weitaus riskanter einzustufen sind als Aktien. So würde ich eine Coca-Cola-Aktie als sicherer einschätzen als eine langlaufende Venezuela-Anleihe. Wie immer muss dies jedoch im Einzelfall beurteilt werden.

Anleihespezifische Risiken:

Emittenten-/Ausfallrisiko bei Anleihen

Das Emittentenrisiko ist -einfach gesagt- das Risiko, dass der Schuldner nicht zurückzahlt.

Stell Dir vor, du hast zwei Nachbarn: einer von Ihnen ist dein bester Freund, Millionär und immer zuverlässig und ehrlich. Da er seine Geldbörse vergessen hat, bittet er dich, ihm im Restaurant mit 50 EURO auszuhelfen. Der andere Nachbar lebt eher in bescheidenen Verhältnissen, geht keiner geregelten Arbeit nach und hat eher einen schlechten Ruf. Auch er bittet dich um einen «Kredit» in Höhe von 50 EURO, da er in diesem Monat etwas knapp bei Kasse ist und ohne dieses Geld sein Auto nicht mehr volltanken kann.

Das Risiko, dass Du dein Geld nicht zurückbekommst, ist im ersten Fall wohl vernachlässigbar gering, im zweiten Fall jedoch nicht von der Hand zu weisen. Das Emittentenrisiko wird hauptsächlich von der Zahlungsfähigkeit sowie der Zahlungswilligkeit des Schuldners bestimmt.

Auch auf dem Kapitalmarkt wird das höhere Risiko mit einem höheren Zins vergütet. Das bedeutet somit auch, dass mit Anleihen, die eine hohe Rendite versprechen, automatisch auch ein höheres Risiko einhergehen muss.

Es ist zu beachten, dass sich dieses Risiko im Laufe der Zeit änden kann. Gerät z.B. ein Unternehmen in Schieflage, wird sich dies natürlich auch auf das Risiko, uns somit auch unverzüglich auf den Kurs auswirken.

Zinsänderungsrisiko bei Anleihen

Du wirst dich fragen: Warum besteht bei einer «festverzinslichen Anleihe» ein «Zinsänderungsrisiko», wo doch der Zinssatz feststeht und fix über die gesamte Laufzeit gezahlt wird? Dies ist auch insofern korrekt, als dass der Zinssatz sich nicht ändern kann. Dahingehend bist Du gleichermassen abgesichert, gleichzeitig aber auch gebunden.

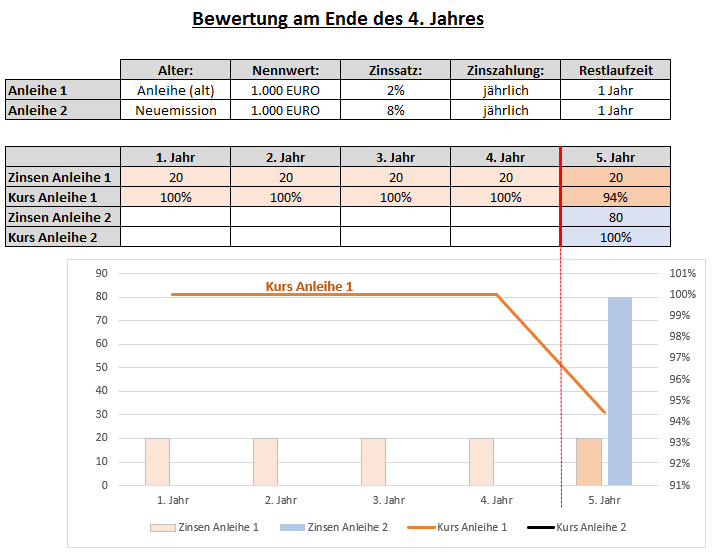

Sehen wir uns das in folgender Grafik an.

Angenommen Du hast hat eine Anleihe vor 4 Jahren erworben, als das Zinsniveau niedrig war lediglich ein Zinssatz von 2% zu erzielen war. Die Zinsen wurden in den ersten vier Jahre ausgezahlt und nun befinden wir uns am Ende von Jahr 4. Die Restlautzeit der Anleihe beträgt folglich noch ein Jahr und der zu erwartende Zins liegt weiterhin bei 2%.

Auswirkungen der Zinsändeurng auf den Anleihekurs

In der Zwischenzeit sind die Marktzinsen stark angestiegen und für eine Anleihe gleicher Qualität werden nun 8% Zinsen pro Jahr gezahlt.

Natürlich könntest Du nun versuchen, Deine 2%-Anleihe an der Börse zu verkaufen und einfach in eine 8%-Anleihe umzuschichten. Schliesslich willst Du dir den Zinsvorteil i.H. von 6% nicht entgehen lassen.

Dies ist auch grundsätzlich möglich, und kommt hier nun der Kurs ins Spiel.

Wenn du nun versuchst, Deine 2%-Anleihe zu verkaufen, wird ein potenzieller Käufer das Angebot nur annehmen, wenn ihm daraus kein finanzieller Nachteil gegenüber einer marktüblichen Anlage (8% Zinsen) entsteht und du ihm den drohenden Zinsverlust erstattest. Warum sollte er Dir sonst eine alte Anleihe mit 2% Zinsen kaufen, sich mit einem mickrigen Zins zufrieden geeben und Dir gleichzeitig ermöglichen, das Geld nun zu 8% anzulegen? Insbesondere dann, wenn eine identische Neuemission ihm 8% Zinsen bringt. Hier erfolgt die Anpassung ebenfalls über den %-Kurs.

Statt Dir die 1.000 EURO Nennwert zu zahlen, wird ein Käufer lediglich 944,44 EURO (enspricht einen Kurs von 94,44%) bieten.

Deine Rendite ist fix, bis zum Ende der Laufzeit

Denn: 944,44 EURO ergeben nach 1 Jahr (zu 8% am Markt angelegt) genau 1.020 EURO. Dies entspricht der Gesamtrückzahlung, die Du am Laufzeitende erwarten kannst (1.000 EURO Rückzahlung + 20 EURO Zinsen). Deine Rendite bleibt somit unterm Strich bei 2%, da der höhere Zinssatz der Neuanlage durch den Kursverlust grösstenteils ausgeglichen wird.

Währungsrisiko bei Anleihen

Anleihen, die in Fremdwährung (z.B. in Türkischen Lira) aufgelegt sind, bergen naturgemäss ein Währugsrisiko. Kaufst du eine Anleihe, die in Türkischen Lira aufgelegt ist, und diese Währung über die die Laufzeit hinweg an Wert gegenüber dem EURO verliert, wirst du nicht den ursprünglich investierten Betrag in EURO zurückerhalten. Daraus könnte theoretisch auch ein Währungsgewinn resultieren.

Liquiditätsirisiko bei Anleihen

Weiterhin könnte es sein, dass du im Falle eines plötzlichen Geldbedarfs deine Anleihe nicht direkt an der Börse loswirst, falls sich nicht sofort ein Käufer findet.

Fazit

Im Gegensatz zur allgemeinherrschenden Meinung, nach der Anleihen grundsätzlich als «sicherer Hafen» dargestellt werden, sind m.E. nach eine Reihe von Risiken zu berücksichtigen. Insbesondere in der derzeitigen Niedrigzinsphase sind die Risiken bei langlaufenden Anleihen nicht zu unterschätzen. Natürlich kann es zwischenzeitlich Kursgewinne geben, wenn die Notenbanken die Zinsen weiter senken. Da man aber nie genau wissen kann, wie sich die Dinge weiter entwickeln werden und langfristig sicherlich irgendwann auch wieder steigende Zinsen zu erwarten sind, halte ich Anleihen (von Schuldnern guter Bonität) aus Rendite-Risiko-Gesichtspunkten derzeit für wenig attraktiv.

Sind Anleihen Deiner Meinung nach ein gutes Investment? Und warum?