Im folgenden Artikel möchten wir Dir erklären, was eine Aktienanleihe ist, wie sie funktioniert, sowie die mit ihr verknüpften Chancen und Risiken erläutern.

Inhaltsverzeichnis

- 1 Was ist eine Aktienanleihe?

- 2 Wie funktionieren Aktienanleihen?

- 3 Bestreben der Bank

- 4 Verschiedene Szenarien für Aktienanleihen

- 5 Extremwerte von Aktienanleihen

- 6 Wann sind Aktienanleihen sinnvoll?

- 7 Wie profitiere ich von Aktienanleihen?

- 8 Warum geben Banken überhaupt Aktienanleihen aus? Und wie sind diese im Hintergrund „aufgebaut“?

Was ist eine Aktienanleihe?

Der Name der meisten Aktienanleihen ist aus einem Zinssatz sowie einem Basiswert, meist dem Namen einer Aktie, zusammengesetzt, z.B. „11% Aktienanleihe auf Allianz“.

Das zeigt dir auf den ersten Blick, dass hier ein hoher Zinssatz winkt und dass diese Anlage irgendwie was mit der Allianz zu tun hat.

Für viele –vor allem junge und unerfahrene- Anleger scheint dies sehr verlockend zu sein. Zumal es sich um ja um eine Anleihe handelt, und Anleihen gelten gemeinhin als sehr sicher (zumindest sicherer als Aktien), und außerdem, was soll bei der Allianz, einem so soliden Unternehmen, schon schief gehen… Und wo bitteschön bekommt man heutzutage noch „sicher“ 11%?

Ganz so einfach ist es dann doch leider nicht.

Wie funktionieren Aktienanleihen?

Zuerst möchten wir Dir mal erklären, wie das mit so einer Aktienanleihe abläuft und aus welchen „Einzelgeschäften“ diese zusammengesetzt ist.

Also: Gehen wir davon aus, es handelt sich um die „10% Aktienanleihe auf die Muster AG“, welche von der ABC-Bank ausgegeben wird.

Der Aktienkurs der Muster AG liegt bei 20 EURO, der Nennwert der Aktienanleihe beträgt 1.000 EURO und das Bezugsverhältnis beträgt 50.

Die Abmachung lautet nun wie folgt:

- Du legst heute 1.000 EURO bei der ABC-Bank an (das ist der Preis für die Aktienanleihe).

- Du erhältst auf diese 1.000 EURO am Ende der Laufzeit 10% Zinsen.

Bis hierhin ist noch alles ganz einfach, so wie bei einer normalen Anleihe auch.

Nun kommen wir aber zu dem Punkt, der sich schnell als Haken entpuppen kann.

- Die Rückzahlung erfolgt in bar (1.000 EURO) ODER aber durch die Überlieferung von 50 Aktien (diese werden dann in dein Depot eingebucht). Das Wahlrecht liegt bei der ABC-Bank

Bestreben der Bank

Da die ABC-Bank keine allgemeinnützige Organisation ist, deren Ziel es ist, arme Anleger reicher zu machen, wird die ABC-Bank logischerweise diejenige Option wählen, welche für sie die beste ist. Wohlgemerkt: du bekommst nicht „1.000 EURO in Aktien“ sondern die zu Beginn definierten 50 Aktien (welchen Wert diese auch immer am Ende der Laufzeit haben werden).

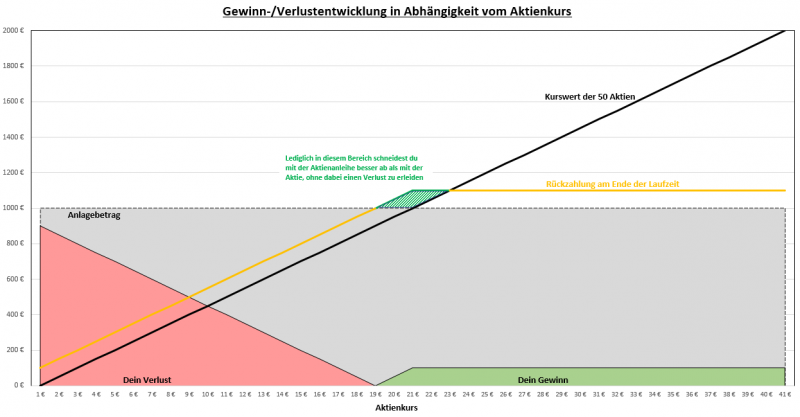

Verschiedene Szenarien für Aktienanleihen

Szenario 1: Gleichstand

Die Muster-AG Aktie steht am Laufzeitende unverändert bei 20 EURO. In diesem Fall bekommst du deinen Einsatz von 1.000 EURO zuzüglich 100 EURO Zinsen (0%) zurück.

Szenario 2: Starker Anstieg Aktie

Die Muster-AG Aktie ist stark gestiegen und steht am Laufzeitende bei 30 EURO. Auch in diesem Fall bekommst du nur die 1.000 EURO zuzüglich der Zinsen (100 EURO = 10%) ausgezahlt. Der Kursanstieg der Muster-AG Aktie geht komplett an dir vorbei und Du partizipierst nicht daran

Szenario 3: Fall Aktie

Die Muster-AG Aktie ist gefallen und steht am Laufzeitende bei 17 EURO. In diesem Fall wird die ABC-Bank die Anleihe mit 50 Aktien der Muster-AG zurückzahlen, welche einen aktuellen Kurswert von 850 EURO haben und Dir die Zinsen (100 EURO = 10% auf die ursprünglich angelegten 1.000 EURO) bezahlen. Insgesamt beendest du das Geschäft also mit einem Guthaben von 950 EURO (850 EURO in Aktien, 100 EURO in Cash) und hast somit einen Verlust von 5% gemacht. Auch der hohe Zinssatz von 10% reicht nicht aus, um den gefallenen Aktienkurs der Muster-AG Aktie zu kompensieren (Kursverlust > Zinssatz)

Szenario 4: Leichter Fall Aktie

Die Muster-AG Aktie fällt nur leicht und steht am Laufzeitende bei 19 EURO. Nun bekommst du abermals die Aktien zurück (50 Aktien à 19 EURO, was einem Kurswert von 950 EURO entspricht), aber die Zinsen (100 EURO = 10%) sind so hoch, dass der Kursverlust ausgeglichen wird und du letztendlich in der Gewinnzone liegst.

(Grafik: eigene Darstellung. Alle Rechte vorbehalten).

Extremwerte von Aktienanleihen

Diese Beispiele sind fiktiver Natur, sollen Dir aber das Chancen-Risikoverhältnis einer Aktienanleihe veranschaulichen. Dieses ist definitiv nicht ausgeglichen (nicht „symmetrisch“) und du kannst mehr verlieren als gewinnen.

Dein mögliches Endvermögen liegt –eine Pleite der ABC-Bank mal außen vorgelassen- zwischen 100 EURO (Die Muster-AG Aktie wird wertlos, du erhältst nur die Zinsen) und 1.100 EURO (aufgrund des gestiegenen Aktienkurses erfolgt die Rückzahlung in Höhe von 1.000 EURO Cash zuzüglich der Zinsen in Höhe von 100 EURO).

Genaugenommen muss man auch das „Konkursrisiko“ der ABC-Bank mit einbeziehen, wodurch auch ein Totalverlust denkbar würde. Schließlich wäre das Rückzahlungs- bzw. Zinsversprechen wertlos, sollte die ABC-Bank zahlungsunfähig werden.

Umgekehrt kann die Muster-AG Aktie ins Unendliche steigen und Du bist hinsichtlich des Kursgewinns vollkommen außen vor.

Wann sind Aktienanleihen sinnvoll?

Aus den oben erläuterten Szenarien kannst du erkennen, dass Aktienanleihen nur bei einer „Seitwärtsbewegung“ des Muster-AG Aktienkurses ein gutes Geschäft sind.

Steigt der Kurs um mehr als 10% an, wäre ein Direktinvestment in die Aktie das bessere Geschäft gewesen (zumindest aus Renditesicht).

Fällt die Aktie der Muster-AG so schlägt dieser Verlust –gepuffert um den Zinssatz- sich in deinem Vermögen nieder. Ein starker Kursverlust beschwert dir einen Nettoverlust, ein geringer Kursverlust zehrt zumindest einen Teil des hohen Zinssatzes auf.

Außerdem musst du dir immer vor Augen halten, dass 10% Rendite (welche dir hier als Gewinn in Aussicht gestellt werden) in einem volatilen, das heißt, stark schwankenden Markt, schnell erzielt werden können, wenn die Aktie der Muster-AG innerhalb der Laufzeit lediglich von 20 EURO auf 22 EURO steigt.

Wie profitiere ich von Aktienanleihen?

Meines Erachtens nach sollte eine Aktienanleihe nur derjenige kaufen, der glaubt, dass der Aktienkurs während der Laufzeit mehr oder weniger auf der Stelle treten wird und keine großen Ausschläge nach oben oder nach unten zu erwarten sind.

Da jedoch niemand dazu in der Lage ist, eine solche „enge“ Entwicklung vorauszusehen, sehe ich Aktienanleihen eher kritisch. Das Risiko ist im Vergleich zum möglichen Maximalgewinn unangemessen hoch. Ich denke: wenn ich schon das Aktienkursrisiko trage, dann möchte ich auch voll an der positiven Entwicklung partizipieren.

Warum geben Banken überhaupt Aktienanleihen aus? Und wie sind diese im Hintergrund „aufgebaut“?

Banken können Aktienanleihen nutzen, um ihre eigenen Wertpapierbestände gegen große Kursverluste abzusichern. Die Bank hat eine große Anzahl an Muster-AG Aktien und möchte diese auch behalten, da die Zukunftsaussichten für das Unternehmen generell nicht schlecht sind. Dennoch möchte die Bank sich gegen vorübergehende Schwankungen absichern. Die Bank wälzt das Kursrisiko daher auf dich ab und zahlt Dir dafür eine „Versicherungsprämie“ in Form eines hohen Zinssatzes. Finanztechnisch kauft die Bank von dir eine Verkaufsoption: Du räumst der Bank das Recht ein, Dir am Laufzeitende 50 Aktien zum Preis von fix 20 EURO zu verkaufen (unabhängig vom Aktienkurs am Laufzeitende). Die 1.000 EURO Verkaufserlös hast zahlst du direkt an die Bank und die Bank entscheidet ob sie den „Verkauf“ durchführt und die die Aktien gibt (und die 1.000 EURO behält) oder ob sie kein Interesse an einem Verkauf hat und die die 1000 EURO zurückgibt. Im Gegensatz zu einer reinen Verkaufsoption kombiniert die Bank diese hier mit einer Anleihe, bei der du sofort den potenziellen „Verkaufserlös“ and die Bank zahlst. Die Versicherungsprämie „tarnt“ die Bank als Zinsen.

Die Bank kann definitiv nicht mehr als die 10% verlieren: wenn die Aktie steigt, muss sie dir lediglich die Zinsen zahlen und zahlt dir die 1.000 EURO zurück. Die Bank wird gleichzeitig aber vor einem Verlust von 90% bewahrt, nämlich dann, wenn die Aktie wertlos wird. Die Bank dir diese dann übertragen und die anfangs gezahlten 1.000 EURO behalten kann. Die 10% Zinsen (100 EURO) wird sie Dir sehr gerne bezahlen…

Dies sollte dir verdeutlichen, wie ungleich hier die Möglichkeiten für Gewinne und Verluste verteilt sind:

- Du kannst zwischen -90% und +10% erzielen

- Die Bank zwischen 10% und unendlich% (abzüglich 10% Zinsen) erzielen

Mit diesem Hintergrundwissen sollte jeder für sich selbst entscheiden können, ob es aus Rendite-/Risikoaspekten Sinn macht, in Aktienanleihen zu investieren, oder ob nicht doch andere Anlageformen geeigneter erscheinen.

Hast Du bereits Erfahrungen mit Aktienanleihen gemacht oder hast Dir dazu eine Meinung gebildet? Dann teile sie doch mit uns!

Danke für die ausführliche Erklärung – ich bin bei komplexen Bankprodukten von vorneherein skeptisch um nicht zu sagen auf Ablehnung gepolt.

Aber das zeigt ja klar wieder, welch unnötiges Produkt es gibt.

Daher mach ich es so weiter wie bisher für die langfristanlage ETFs (Aktien) und für den Zinskick ein wenige (<10%) in P2P Anlagen. Die natürlich auch eine ganze Menge an Risiken haben – aber entkoppelt von Aktien sind und bisher auch gut "funktionieren" und zumindest mir auch noch Spaß machen – abgesehen von der Rendite die sich bei mir auch so ziemlich genau um die 11% bewegt ….