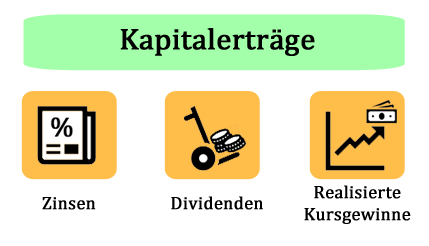

Sämtliche Aktiengewinne und Kapitalerträge unterliegen grundsätzlich der Steuerpflicht. Dazu gehören Zinseinkünfte, Dividendenerträge und Kursgewinne. Zum einen können diese über den Aktienhandel generiert werden, zum anderen über das Halten und Handeln anderer Vermögenswerte, wie sie in Paragraph §20 Einkommenssteuergesetz definiert sind. Den steuerlichen Aspekt solltest Du bei Deinen Investitionsentscheidungen und auf dem Weg in Deine finanzielle Freiheit unbedingt mitberücksichtigen (sollte aber kein Hauptkriterium sein!) – mit ein paar einfachen Kenntnissen kannst Du bereits eine Menge Steuern sparen!

Disclaimer

Die im Rahmen dieses Artikels aufgeführten Informationen werden von uns weder auf Richtigkeit noch auf Wahrheitsgehalt überprüft. Die Informationen sind unsere persönliche Interpretation und stellen keine Anlageempfehlung dar! Eine Haftung für Vermögensschäden ist ausgeschlossen.

Inhaltsverzeichnis

So funktioniert die Besteuerung von Aktien (Abgeltungssteuer)

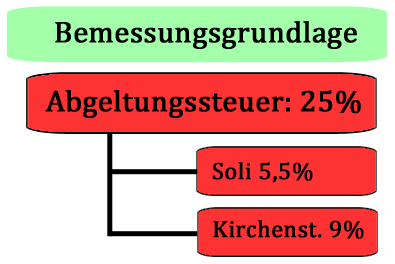

Bei der Direktinvestition in Aktien unterliegen die regelmäßigen Dividendenausschüttungen und realisierten Kursgewinne der Steuerpflicht. In Deutschland beträgt die Abgeltungssteuer ganze 25%. Darauf wird dann anschließend noch der Solidaritätsbeitrag von 5,5% und gegebenenfalls die Kirchensteuer i.H.v. 9% aufgeschlagen. In Baden-Württemberg und in Bayern beträgt die Kirchensteuer lediglich 8%. Als Mitglied der Kirche erhältst Du allerdings einen kleinen Rabatt auf die Abgeltungssteuer: Du zahlst dann statt den 25% nur noch 24,45% (in Baden-Württemberg und Bayern 24,51%) Abgeltungssteuer.

Insgesamt werden Dir demnach Beiträge in folgender Höhe berechnet:

- Als „Nicht-Mitglied“ der Kirche: 26,38%

- In Baden-Württemberg und Bayern mit Kirche: 27,82%

- In allen anderen Bundesländern mit Kirche: 27,99%

Einfache Aktienbesteuerung durch Quellensteuer

Das Praktische bei der Besteuerung von Aktiengewinnen ist, dass die Abgeltungssteuer automatisch von Deiner Depotbank abgeführt wird. Die Steuer wird „bei der Quelle“ fällig – deshalb ist sie auch eine „Quellensteuer“. Wenn Unternehmen Dividendenerträge auf Dein Konto überweisen, dann kommen diese demnach um die Abgeltungssteuer (und dem Soli und ggfs. der Kirchensteuer) bereinigt bei Dir auf dem Konto an. Solltest Du mit Aktien Kursgewinne realisieren, also Aktien mit Gewinn verkaufen, dann werden diese ebenfalls ganz automatisch von der Depotbank für den Staat besteuert. Neben dem üblichen Schriftverkehr erhältst Du am Ende des Jahres in der Jahressteuerbescheinigung von Deiner Depotbank eine Übersicht, die Du in Deiner Einkommenssteuererklärung berücksichtigen solltest.

Beispiel 1: Aktiengewinne versteuern

Wie sähe jetzt die Aktienbesteuerung faktisch aus? In diesem Beispiel erzielst Du Dividendeneinnahmen in Höhe von € 1.000, bist Mitglied der Kirche in Nordrhein-Westfalen und wirst demnach wie folgt besteuert:

| Dividendenausschüttung vor Steuer | € 1.000,- |

| Abgeltungssteuer 24,45% | – € 244,50 |

| Solidaritätszuschlag 5,5% | – € 13,45 |

| Kirchensteuer 9% | – € 22,01 |

| Steuerbelastung von | – € 279,96 |

| Dividendenausschüttung nach Steuer | € 720,04 |

Doppelbesteuerungsabkommen und ausländische Quellensteuer

Eine etwas andere Situation ergibt sich, wenn man Aktien von ausländischen Unternehmen hält. Dort kann es nämlich schnell passieren, dass man doppelt besteuert wird. Grundsätzlich wird nämlich erst einmal die ausländische Quellensteuer von dem Finanzamt dort einbehalten, bevor Dividendenausschüttungen nach Deutschland überwiesen werden. Hier wird der Eingang zunächst wie eine ganz normale inländische Dividendenausschüttung behandelt – müsste also voll versteuert werden.

Damit eine Kapitalinvestition in ausländische Aktien nicht zu Lasten der deutschen Bundesbürger führt, hat Deutschland sog. Doppelbesteuerungsabkommen (DBA) mit vielen anderen Ländern geschlossen. Dieses Abkommen besagt, dass ein deutscher Kapitalanleger maximal mit 15% im Ausland besteuert werden soll. Diese 15% werden mitunter auch von den heimischen Depotbanken berücksichtigt und dementsprechend wird die ausländische Quellensteuer mit bis zu 15% bei der Besteuerung auf deutscher Seite angerechnet. Solange die ausländische Quellensteuer lediglich 15% oder weniger beträgt, hast Du dadurch keinen Mehraufwand. In der Praxis sieht das ganze so aus:

Beispiel 2: Aktiengewinne versteuern

Ich gehe von einer Dividendenausschüttung in Höhe von € 1.000 aus und einer ausländischen Quellensteuer von 15%. Mitglied der Kirche bist Du bei diesem Beispiel nicht mehr.

| Dividendenausschüttung vor Steuer | € 1.000,- |

| Ausländische Quellensteuer 15% | – € 150,- |

| Anrechenbare Quellensteuer 15% | € 150,- |

| Abgeltungssteuer 25% | € 250,- |

| Abgeltungssteuer nach Anrechnung | – € 100,- |

| Solidaritätszuschlag 5,5% | – € 5,50 |

| Steuerbelastung von | – € 255,50 |

| Dividendenausschüttung nach Steuer | € 744,50 |

Doppelbesteuerungsabkommen in der Realität

Je nach Land ist die Höhe der ausländischen Quellensteuer allerdings höher als die automatisch angerechneten 15%. In diesem Fall musst Du Dir die zu viel gezahlten Steuern, also alles über 15%, vom ausländischen Finanzamt wiederholen! Dies kann sich mitunter als schwieriges Unterfangen herausstellen, da jedes Land seinen eigenen Steuersatz hat und auch anders mit dem Thema umgeht. Schauen wir uns zunächst das theoretische Beispiel an:

Beispiel 3: Aktiengewinne versteuern

In diesem Beispiel gehe ich wieder für ein Nicht-Mitglied der Kirche von einer Dividendenausschüttung von € 1.000 aus – diesmal mit einem ausländischen Quellensteuersatz von 25%.

| Dividendenausschüttung vor Steuer | € 1.000,- |

| Ausländische Quellensteuer 25% | – € 250,- |

| Anrechenbare Quellensteuer 15% | € 150,- |

| Abgeltungssteuer 25% | € 250,- |

| Abgeltungssteuer nach Anrechnung | – € 100,- |

| Solidaritätszuschlag 5,5% | – € 5,50 |

| Steuerbelastung von | – € 355,50 |

| Dividendenausschüttung nach Steuer | € 644,50 |

| Rückforderbare Quellensteuer | + € 100 |

Wie Du unschwer erkennen kannst, werden Dir hier zunächst 10% ausländische Quellensteuer zu viel berechnet. Diese 10% musst Du Dir per Antrag vom ausländischen Finanzamt zurückholen.

Ausländische Quellesteuer nach Land

Eine kurze Übersicht zu den verschiedenen ausländischen Quellensteuersätzen findest Du in dieser Tabelle:

| Land | Quellensteuer |

| Argentinien | 0% |

| China | 20% |

| Finnland | 30% |

| Frankreich | 21% |

| Griechenland | 15% |

| Irland | 0% |

| Italien | 26% |

| Kanada | 25% |

| Mexiko | 10% |

| Niederlande | 15% |

| Österreich | 27,5% |

| Russland | 15% |

| Schweden | 30% |

| Schweiz | 35% |

| Spanien | 19% |

| Vereinigtes Königreich | 0% |

| USA | 30% |

Weitere Steuersätze der ausländischen Quellensteuer findest auf der Seite des Bundeszentralamtes für Steuern.

Länderspezifische Besonderheiten beim Doppelbesteuerungsabkommen

In meinem Aktienkurs erfährst Du, wie Du Dir mit Aktien strategisch ein Vermögen aufbaust.

Je nach Land ist es also bei der Besteuerung von Aktiengewinnen, bzw. Dividendenausschüttungen, schwierig, tatsächlich eine Rückerstattung zu erhalten. Folgend ein paar Beispiele:

- Niederlande 15% Quellensteuer: Hier wird die ausländische Quellensteuer direkt von der Depotbank verrechnet. Somit fällt für Dich keine zusätzliche Arbeit an.

- Frankreich 21% Quellensteuer: Nach der Besteuerung sind es nach Doppelbesteuerungsabkommen 6%, die Du zu viel gezahlt hast und Dir demnach von dem französischen Finanzamt zurückholen dürftest. Dieses akzeptiert allerdings nur Anträge von Depotbanken, die sich diesen Dienst mit ca. €20-€100 entlohnen lassen. Wenn die 6% den Betrag nicht übersteigen, dann lohnt sich der Aufwand natürlich nicht.

- Italien 26% Quellensteuer: Hier ist der Antrag auf Steuererstattung selbst schon eine Herausforderung für sich. Wer den Antrag abgegeben hat kann sich dann erstmal auf eine Wartezeit von bis zu 7 Jahren einstellen.

- USA 30% Quellensteuer: Eine Steuererstattung kann höchstens 1 Jahr rückwirkend geltend gemacht werden. Wer die ausländische Quellensteuer erstattet bekommen möchte, der muss darüber hinaus eine Steuererklärung für „beschränkt Steuerpflichte“ ausfüllen und einreichen.

Wie Du siehst, kann es mitunter eine kleine Herausforderung sein, die rückforderbaren Beträge einzufordern. Trotzdem ist dies natürlich möglich und sollte Dich auf keinen Fall vor einer Investition abschrecken! Im Zweifel solltest Du mit Deiner Depotbank über das Thema ausländische Quellensteuer sprechen.

Aktiengewinne von Aktienfonds und ETFs versteuern

Seit 2018 gab es ein paar Änderungen in der Besteuerung von ETFs und Aktienfonds. Bis dato war es noch möglich bei einer Investition in ETFs von dem Effekt der Steuerstundung (s. unten für Aktien) zu profitieren – das ist jetzt allerdings so nicht mehr möglich. Jetzt muss man als Anleger jährlich eine steuerliche Vorabpauschale (VAP) abführen.

Berechnung der Vorabpauschalte

Die Berechnung der steuerlichen Vorabpauschale ist zum Glück nicht sonderlich schwierig und wird von der Fondsgesellschaft automatisch für Dich abgeführt. Für die Berechnung der Vorabpauschale brauchst Du folgende Variablen:

- Basiszinssatz: Wird von der Bundesbank festgelegt und von der langfristig erzielbaren Rendite öffentlicher Anleihen abgeleitet.

- Anfangsinvestition: Das ist Deine Anlagesumme.

- Teilfreistellung: Um den Kosten des Fonds gerecht zu werden beträgt diese 30%.

- Dividendenausschüttung: Handelt es sich um einen ausschüttenden Fonds, muss die Dividendenausschüttung, die eh versteuert wird, noch von der VAP abgezogen werden.

Die Formel für die Vorabpauschale lautet also:

VAP = Basiszinssatz * Anfangsinvestition * 0,7 – Dividendenerträge

Auf die Vorabpauschale werden dann 26,375% (Abgeltungssteuer + Solidaritätszuschlag) pauschal abgeführt.

Falls die Wertsteigerung kleiner ist, als die errechnete Vorabpauschale, dann wird sie zur Vorabpauschale. Bei gleicher oder negativer Entwicklung entfällt die Steuer komplett.

Steuern sparen bei Aktiengewinnen

Als Aktienbesitzer hast Du bei der Besteuerung von Aktiengewinnen die Möglichkeit, Steuern zu sparen. Folgende Aspekte solltest Du für Dich eruieren:

Verlustbescheinigung beantragen

Falls Du mehrere Depots hast, solltest Du Dir von den Depotbanken eine Verlustbescheinigung ausstellen lassen. Diese kannst Du dann in Deiner Einkommenssteuererklärung angeben. Deine Aktienverluste werden dann mit Deinen Aktiengewinnen verrechnet und mindern dementsprechend Deine Steuerlast. Bist Du nur bei einer Depotbank, dann wird diese in der Regel die Gegenrechnung ohnehin für Dich übernehmen.

Aktien vor 2009

Aktien, die Du vor dem Jahr 2009 gekauft hast, darfst Du noch steuerfrei verkaufen!

Freibetrag

Der „Sparerpauschbetrag“ in Höhe von €801,- pro Person solltest Du jährlich ausschöpfen. Dafür brauchst Du einen Freistellungsauftrag, den Du von der Depotbank bekommst und auch dort hinterlegst. Sie führt dann für die ersten €801,- Kapitalerträge keine Steuern ab. Am Ende des Jahres bekommst Du eine Übersicht in Deiner Jahressteuerbescheinigung von der Depotbank.

Grundfreibetrag

Jeder Bundesbürger hat einen Grundfreibetrag von €9.000,- pro Jahr, die er steuerfrei beziehen darf. Hast Du noch kein Arbeitseinkommen oder nicht mehr – etwa als Student oder Rentner – dann kannst Du den Grundfreibetrag unter Umständen auf Deine Kapitalerträge anrechnen und müsst für einen bestimmten Teil dann gar keine Steuern zahlen. Mit einer „Nichtveranlagungsbescheinigung“ kannst Du dann sogar erreichen, dass Aktiengewinne von der Depotbank gar nicht erst abgeführt werden.

Persönlicher Steuersatz

Liegt Dein persönlicher Steuersatz unter 25%, dann kannst Du in Deiner Einkommenssteuererklärung die sogenannte Günstigerprüfung beantragen. Wird sie stattgegeben, dann mindert sich Deine Abgeltungssteuer und Du zahlst nur noch Deinen persönlichen Steuersatz. Zuviel gezahltes Geld wird Dir dann im Rahmen Deiner Einkommenssteuererklärung zurückerstattet.

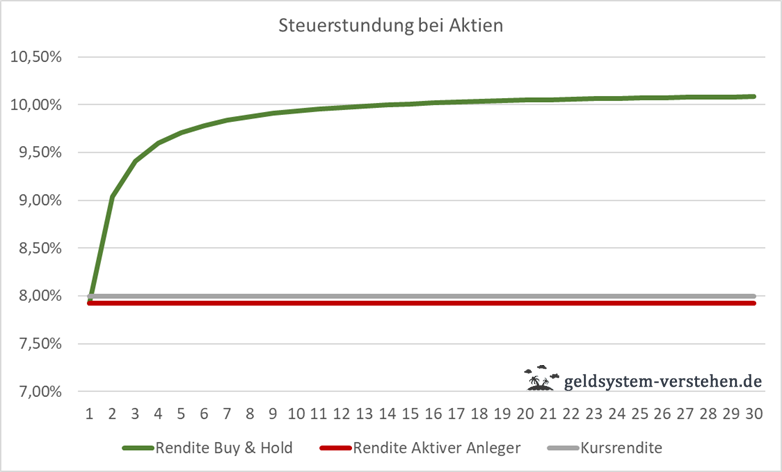

Effektive Steuerbelastung senken (Steuerstundung)

Vergleicht man die Anlagestrategien von einem aktiven Anleger und einem Buy & Hold Anleger, dann erkennt man, dass der Buy & Hold Anleger von der Steuerstundung profitiert. Während ein aktiver Anleger, der häufig handelt, regelmäßig Steuern blechen muss, fällt bei einem Buy & Hold Anleger die Steuer auf Kursgewinne erst viel später an, da er die Aktien auch erst viel später veräußert.

Das führt dazu, dass ein Buy & Hold Anleger viel stärker von dem Zinseszins-Effekt profitiert. Das nicht abgeführte Geld steckt somit weiterhin in der Aktiengesellschaft, die eine Rendite erwirtschaftet. Der aktive Anleger dagegen vermindert seinen Anlagebetrag jährlich um die abgeführte Steuer auf Kursgewinne. Bereits nach dem ersten Jahr sinkt die effektive Steuerbelastung für den Buy & Hold Anleger, wie Du in folgender Grafik erkennen kannst:

Quelle: Passives Einkommen und Vermögensaufbau mit Aktien

Quelle: Passives Einkommen und Vermögensaufbau mit Aktien

Hier nehme ich eine Aktienrendite von 8%, eine Dividendenrendite von 3% und einen Steuersatz von 27,995% an. Darüber hinaus werden die Freibeträge nicht mit eingerechnet.

Während der aktive Anleger also stetig die gleiche Rendite einfährt, die im Übrigen sogar unter der Kursrendite liegt, kann der Buy & Hold Anleger seine Gesamtrendite über die Jahre auf über 10% steigern. Der grandiose Steuerstundungseffekt wird von den Anlageberatern und Banken gerne verschwiegen, sind diese doch in erster Regel daran interessiert, dass Du viel handelst.

Wie sich die Aktiengewinne im Zeitverlauf entwickeln kannst Du folgender Grafik entnehmen. Dort vergleiche in ein aktives Depot mit einem Buy & Hold Depot. Beide Anleger haben lediglich €100,- angelegt. Ansonsten gelten die gleichen Annahmen, wie bereits weiter oben.

Quelle: Passives Einkommen und Vermögensaufbau mit Aktien

Quelle: Passives Einkommen und Vermögensaufbau mit Aktien

Am Anfang ist der Effekt noch unscheinbar, allerdings musst Du dabei berücksichtigen, dass die Anlagesumme auch nur €100,- waren und hinterher kein Geld mehr investiert wurde. Nach 21 Jahren ergibt sich somit schon eine positive Differenz für den Buy & Hold Anleger von €102,49 – also etwas mehr als die Investitionssumme. Nach 40 Jahren sind es dann schon €535,13 und nach 50 Jahren €1.187,76!

Nach 50 Jahren wurde also mehr als das 11-fache der Anfangsinvestition allein durch die Steuerstundung an Aktiengewinnen generiert!

Aktiengewinne versteuern Fazit

Insgesamt ist es gar nicht so schwierig, Aktiengewinne korrekt zu versteuern. Die Abgeltungssteuer oder die ausländische Quellensteuer sollten Dich vor allem nicht davon abhalten, in Aktien zu investieren! Mit ein paar einfachen Überlegungen kannst Du darüber hinaus Deine Steuerlast auf verschiedene Arten reduzieren. Aktien sind aus meiner Sicht eine hervorragende Möglichkeit, an der weltweiten Wertschöpfung zu partizipieren. Weitere Infos erfährst Du in meinem Buch Einmal Dividende bitte! und in meinem Finanzkurs zum Thema Aktien.

Hast Du noch Fragen oder Anregung zum Thema Aktiengewinne versteuern? Wir freuen uns auf Deinen Beitrag.